Ни разу в жизни не брал кредит

Стало интересно, много ли таких людей как я. 30+ никогда не было ни одной кредитной карты, ипотеки, автокредита. Живу только на то, что заработал.

Стало интересно, много ли таких людей как я. 30+ никогда не было ни одной кредитной карты, ипотеки, автокредита. Живу только на то, что заработал.

Ⓜ️ По последним данным Росстата, за период с 7 по 13 мая индекс потребительских цен вырос на 0,17% (прошлые недели — 0,09%, 0,06%), с начала мая 0,27%, с начала года — 2,65% (годовая — 7,92%). Прошлогодние темпы в мае мы уже с лихвой превысили, тогда за период с 11 по 15 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,09%, с начала года — 2,15%. Выйти на цель регулятора в 4,3-4,8% к концу года будет невозможно, ещё в начале года вам говорил, что ЦБ должен использовать более жёсткую ДКП, и если хотел выйти на свою цель, то ставка должна была дойти до 18% (сейчас мы видим ужесточение по потреб. кредитам/автокредитам, обсуждение льготной ипотеки и ключевой ставки, но это всё поздно началось), а сейчас на инфляцию давит множество факторов:

🗣 Большой вопрос, как регулятор пересчитает месячную инфляцию апреля (недельная получается — 0,42%, сегодня будут данные), уже 3 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%, март месячная — 0,39%, недельная — 0,31%). Я уверен, что месячную пересчитаю выше недельной, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами.

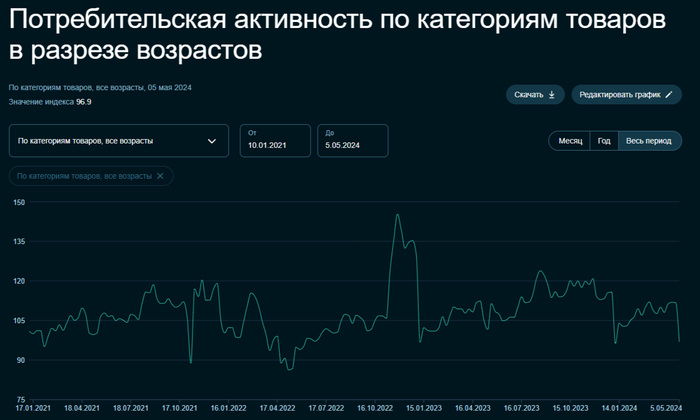

🗣 По данным Сбериндекса в начале мая произошёл обвал потребительской активности, и мы находимся на уровне января 2023 г., интересно будет взглянуть на данные всего месяца, а также на отчёт банковского сектора за май. Пока мы имеем отчёт Сбербанка за апрель, где портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Всё больше просачивается информации, что семейную ипотеку хотят привязать к количеству детей, а льготную сделать ещё более адресной. Что же насчёт потреб. кредитования, то ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, при этом задумываясь о повышении ключевой ставки.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 90,8₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 71,4$, как итог, бочка стоит ~6500₽, ходим по краю (главное, чтобы не опустилась ниже 6400₽, средняя цена бочки в апреле составила 7000₽).

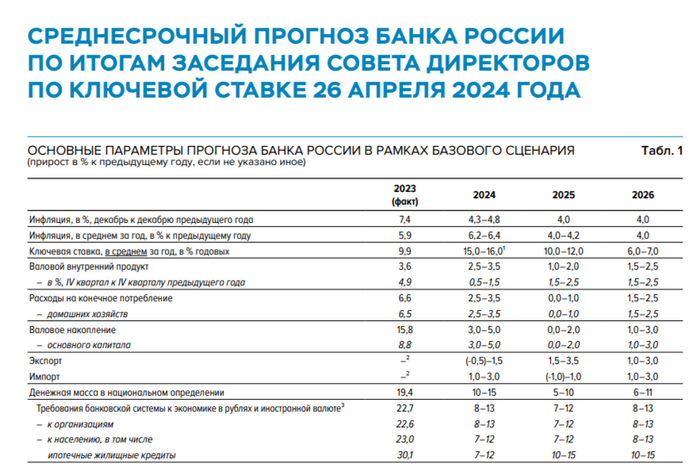

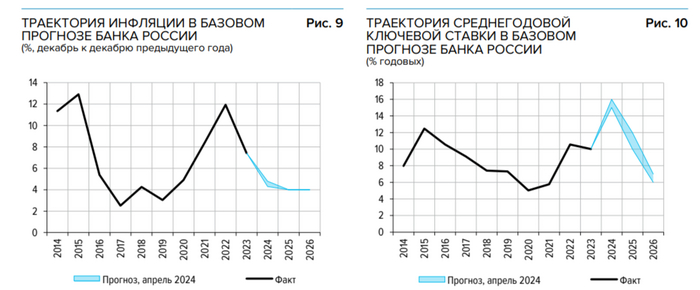

📌 Банк России признал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (годовая сейчас, почти в 2 раза больше, пересмотр цифр точно будет). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, помимо этого, в резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых. Ближайшее заседание ЦБ 7 июня, данные таковы, что вероятность поднятия ставки высока, полумеры не работают.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Если кто то ещё следит за моей бабуйней... Дома не был с 3 числа, с женой не виделся и не разговаривал столько же. Вернулся в квартиру, идеальная чистота, все вещи на месте, кроме ее летней одежды и белья. Кошку забрала, уехала на свою сессию. Стоит свежая не допитая чашка кофе с молоком. И как будто бы ничего этого не было.... только звенящая пустота в квартире и горькое разочарование на душе.

Также история, брат. Я тоже не понимаю, зачем ныть. Тачки, бабло, квартиры, шмот. Живу недалеко от Мариуполя. Тихое пгт. Работаем вдвоем с женой, в сумме 160к. Четверо детей - пацанов. Есть дом, достался от родителей, сами они уехали в село жить. Купили в 2019 дом соседний, делали ремонт, ( но в связи с событиями в 2022 году затянулся), может кто из детей останется нас досматривать. Есть авто дешевенькое у меня, так по месту ездить, у жены авто чуть поприличнее, на работу ездит. Старший сын в техникуме учится 1 курс, остальные в школе. В доме тепло, светло. Всё накормлены, одеты, через выходные дома шашлык. Да мы не ездим на дорогие курорты, у нас морько рядом, летом часто на выходные ездим, да мы не позволим себе ипотеку, но пока есть где жить, спасибо родителям. Мы тоже никуда не торопимся, живём размеренно, как к сказал автор по потребностям, нас всё устраивает. Живём и радуемся. Чего всем желаю! Всем мира!!!

Я бы также радовался если бы был пониженный порог восприятия.

Но почему-то замечаю уродов на тротуаре у дома, глиномесов на газоне, обосранный подъезд, какашки по весне и осени от собак, тупого соседа, который поставил что-то около батареи и стукает по ней регулярно, бухое быдло на лавочках, мусор на природе, засранные водоемы и собак без намордников, черти, которые курят в подъезде, мудаки на дорогах, просрочка в магазинах. Это со мной какая-то девиация? Каждый день как битва, каждый день надо преодолевать.

Законы вроде все есть, а всем на них насрать. Если бы все окружение вокруг нас было бы по закону (да-да, как в Европе той же самой, там в большинстве своем порядок с этим), то насколько приятней было бы жить, это же бытовуха, которая каждый день вокруг нас и каждый день давит на нервы.

Подержите мое пиво. Я тоже не понимаю, зачем мне ныть.

У меня есть квартира-однушка в хруще в саттелите - досталась в наследство, мы в ней не живем и не сдаем (пассивный пассив).

Своей квартиры у нас нет - снимаем частный дом в живописной деревеньке (если не снимать, моя контора дает бесплатно служебную двушку тут же в деревне, но в квартиру не хочу - не для этого переезжал). Я работаю, жена работает на работах, которые нам реально нравятся. Общий доход на семью около 100к. Старший сын в колледже в ближайшем небольшом филиале (это его решение, сказал, что не хочет в город уезжать от нас), младший закончил первый класс.

Да, я не могу позвоить себе новую машину за 2-3 миллиона, катаюсь на старой Альмере + в гараже Нива без регистрации на глиномес по ебеням, я не могу позвоить себе ипотеку на 6-8 миллиононов.

Но... мне и не надо.

Ребята, я счастливый человек. Можете не верить, но мне так по кайфу жить. Я выбрался из этого ебучего колеса финансовой кабалы. У меня есть маленькая подушечка на всякий случай. Меня не тянет на заграничные юга, я по-настоящему доволен ближайшим водохранилищем. Там чистая вода, там рыба. Я иду по лесу с женой под ручку и мне спокойно.

Жена стучит швейной машинкой под сериал и улыбается. Мы обсуждаем, что ее цветы померзли, а я прикидываю, как бы нормальный вывод воды в сад сделать, каких муфт прикупить.

Вечером с соседями договорились на участке шашлыков пожарить. Станет теплее, будем на проекторе кино смотреть.

Вчера вечером с мужиками на деревенском корте гоняли футбол. Зацепить соседа и "пойти на турнички" - это классика местной жизни. Женщины наши регулярно обираются на девичьи посиделки (попизделки) с баней и душистым чаем.

Никто никуда не торопится. И реально все тут хорошо - живут по потребностям, а потребностей, чтоб было тепло, светло и вкусно, чтоб жить в мире, чтоб все здоровые были, чтоб улыбались и смеялись близкие люди.

Вот знаете, это так пошло банально звучит. Но я живу так пять лет - это что-то невероятное. Тот уровень комфорта, которого у меня никогда не было, пока я парился за новые тачки, отпуска и жилье.

Возможно ли получить ипотеку с первоначальным взносом 50-70%,не имея официально трудоустройства и плохой кредитной историей(выплаты небольших сум были по суду),имею доход выше среднего,но не могу его подтвердить!?Может кто сталкивался,есть ли какие варианты получить ипотеку?

Спасибо,всем добра 😼

Картинка честно стырена с Яндекса

Последние пару недель мне не дает покоя мысль о взятии квартиры в ипотеку. Много сомнений и постоянно качает от «беру» до «ну его нафиг». Поэтому хотел бы поделиться своими размышлениями на этот счет и надеюсь получить от публики в комментариях отклик в виде их взглядов на этот счет и может быть их опыт.

Вводные данные: Краснодар, 29 лет, разведен, детей нет, работаю в it, доход сейчас 200к. Есть двухкомнатная 44кв.м в ипотеку с платежем 20к (осталось 1,8 млн и примерно 15 лет), других кредитных обязательств нет, авто нет.

Появился один вариант взять 3х комнатную 84кв.м в более лучшем районе и более красивом доме (но не прям вау лакшери, не думайте). На первоначальный взнос денег нет, но застройщик готов внести его за меня, при условии покупки парковки и кладовки. Также застройщик предлагает субсидию для понижения ставки с 5 до 2,6%, что дает итоговую сумму к оплате примерно 14 млн (сюда входит также ремонт за 1млн) и платеж 56к на 30 лет, без субсидии сумма меньше где-то на млн с небольшим, но на тот же срок платеж 68к. В целом, если платить более 10 лет, то субсидия себя окупает.

Рассматривать покупку недвижимости, как инвестицию по такой цене крайне сомнительно, тем более с учетом сильной разницы с вторичкой. Т.е если покупать, то для себя. Момент в том, что сейчас меня и так устраивает мое текущее жилье с учетом того, что я один. Но одиночество рано или поздно закончится, потребуются дополнительные квадраты, отсюда есть страх потерять возможность расширить эти квадраты, пока есть льгота. С другой стороны такая цена кажется просто оверпрайсом, за который платить 30 лет ,и сумма долга в 14 млн мягко говоря психологически давит. Тем более на текущий момент не выйдет без больших потерь соскочить, продав эту купленную квартиру.

Также надо понимать, что с такой ставкой досрочные платежи не очень-то и влияют на сроки закрытия и платеж.

Иногда думаю, что 56к не так уж и много относительно текущей зп, но я далеко не уверен, что такая зп будет скажем через 15-20 лет.

Ну и посмотрев дома в продаже по 100-120 кв.м за те же и даже меньшие деньги, что я просто буду очень долго переплачивать за квартиру.

Как вариант подумываю просто откладывать максимально возможные суммы на те же вклады под 15%, а если когда-то возникнет именно необходимость в увеличении жилплощади, то действовать в рамках той неизвестной ситуации рынка недвижимости. Может быть взять ипотеку на квартиру или ввязаться в строительство дома.

Продление льготной ипотеки для айтишников вряд ли стоит ожидать, но и ключевая ставка рано или поздно должна пойти вниз, по крайней мере в перспективе нескольких лет.

В общем и хочется и колется. Что думаете, как сами действуете сейчас?