Около месяца назад директор(взрослый дядька предпенсионного возраста, седой уже) нашего отдела(продаж) торжественно объявил, что с 1го мая нам, дословно, "в два раза увеличат мотивацию, будет вам проще и веселее жить"

С начала 2024 года отдел покинуло несколько менеджеров и компания по этому поводу заимела лишних 500к/мес. зарплатного фонда. Очереди у забора не оказалось и за почти полгода никого не прибавилось. В отделе осталось 11 менеджеров. Исходя из этих цифр, ожидали перераспределение фонда на имеющихся сотрудников.

Все ждали х2 оклад, или хотя бы х1.5 + изменение в системе премирования.

Стоит сказать, что план продаж у нас, конечно, адекватный, но слегка преувеличен на фоне кризиса и всех актуальных новостей. Платежеспособное население уезжает, продавать толком то некому. Продаем исключительно юр. лицам.

Часть менеджеров его выполняет, часть не выполняет. О перевыполнениях и речи идти не может на фоне мировых событий. Лично я - выполняю, но прекрасно ощущаю, как одних и тех же денег ровно год назад хватало на ощутимо больше услуг и товаров.

Все начало мая была гробовая тишина, все ждали новостей, но их не поступало.

Потом проскочила "инсайдерская информация" что об изменениях объявят 13.05.

Но и этого не произошло.

Сегодня выясняется, что скажут в понедельник и что изменения ТОЧНО не коснутся оклада.

Значит, добавят каких-то там условий в план и в систему премирования. А это означает, что реальной прибавки к доходам не будет никакой, либо будет только 1го топ менеджера который владеет всеми главными сетевиками города.

Как вы думаете, дорогие пикабушники, нормальное ли это поведение начальника к своим подчиненным и все в рамках допустимого, или это все-таки какая-то ненормальная фигня?

Ⓜ️ По последним данным Росстата, за период с 7 по 13 мая индекс потребительских цен вырос на 0,17% (прошлые недели — 0,09%, 0,06%), с начала мая 0,27%, с начала года — 2,65% (годовая — 7,92%). Прошлогодние темпы в мае мы уже с лихвой превысили, тогда за период с 11 по 15 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,09%, с начала года — 2,15%. Выйти на цель регулятора в 4,3-4,8% к концу года будет невозможно, ещё в начале года вам говорил, что ЦБ должен использовать более жёсткую ДКП, и если хотел выйти на свою цель, то ставка должна была дойти до 18% (сейчас мы видим ужесточение по потреб. кредитам/автокредитам, обсуждение льготной ипотеки и ключевой ставки, но это всё поздно началось), а сейчас на инфляцию давит множество факторов:

🗣 Большой вопрос, как регулятор пересчитает месячную инфляцию апреля (недельная получается — 0,42%, сегодня будут данные), уже 3 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%, март месячная — 0,39%, недельная — 0,31%). Я уверен, что месячную пересчитаю выше недельной, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами.

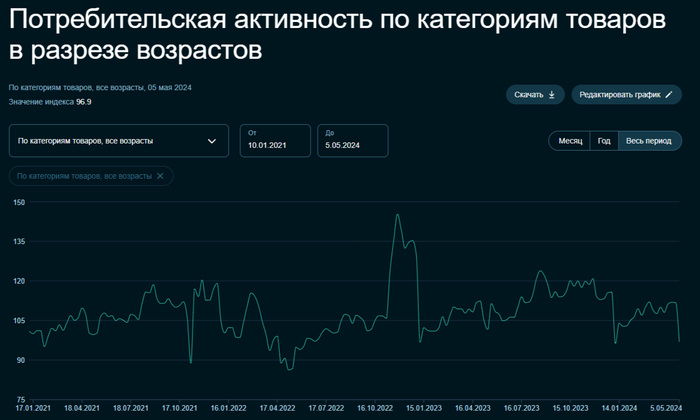

🗣 По данным Сбериндекса в начале мая произошёл обвал потребительской активности, и мы находимся на уровне января 2023 г., интересно будет взглянуть на данные всего месяца, а также на отчёт банковского сектора за май. Пока мы имеем отчёт Сбербанка за апрель, где портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Всё больше просачивается информации, что семейную ипотеку хотят привязать к количеству детей, а льготную сделать ещё более адресной. Что же насчёт потреб. кредитования, то ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, при этом задумываясь о повышении ключевой ставки.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 90,8₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 71,4$, как итог, бочка стоит ~6500₽, ходим по краю (главное, чтобы не опустилась ниже 6400₽, средняя цена бочки в апреле составила 7000₽).

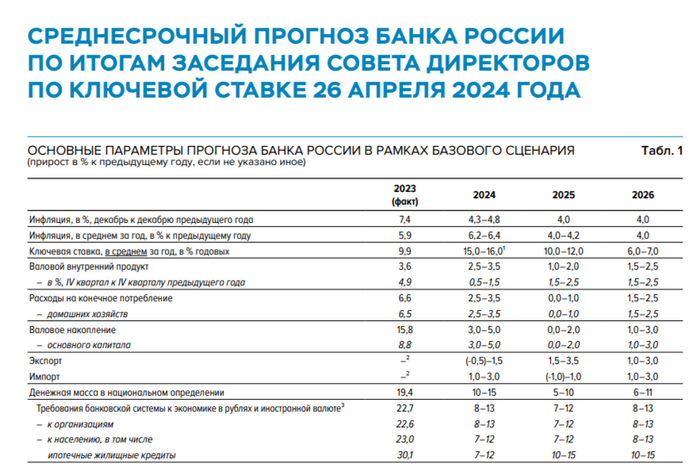

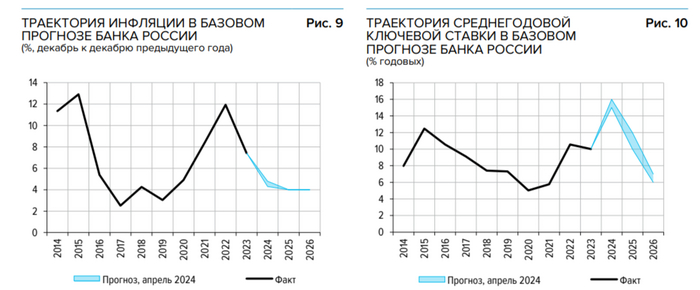

📌 Банк Россиипризнал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (годовая сейчас, почти в 2 раза больше, пересмотр цифр точно будет). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, помимо этого, в резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых. Ближайшее заседание ЦБ 7 июня, данные таковы, что вероятность поднятия ставки высока, полумеры не работают.

В понедельник ЦБ опубликовал резюме обсуждения ключевой ставки после решения сохранить ее на уровне 16% в апреле. Как мы уже обсуждали, на этот раз ЦБ сильно изменил свои среднесрочные прогнозы по уровню средней ставки в 2024 и 2025 годах в сторону увеличения. И это не может не пугать, поскольку теперь ЦБ признает, что процесс дезинфляции идет совсем не так, как он прогнозировал еще в декабре. Поэтому велика вероятность, что жесткая ДКП все еще недостаточно жесткая, а значит, ставку придется дальше повышать. Чего же стоит теперь ждать от фондового рынка?

Графики (H4) индекса ММВБ и индекса RGBI (красный)

С того момента, как ЦБ изменил свои прогнозы по уровню ключевой ставки на ближайшие два года, индекс гособлигаций RGBI снова ускорил свое падение, ведь теперь о возможности повышения ставки заговорил уже сам ЦБ. Заметьте, не снижении, как ранее зимой, а повышении. То есть инвесторы последние полгода ждали, что ставку уже вот-вот скоро начнут снижать, а теперь получается, что никакое снижение во втором полугодии ЦБ уже толком и не рассматривает, а намекает на повышение ставки.

Однако не все в прошлом году были согласны с прогнозами ЦБ и аналитиков банков о скором снижении ставки. Еще в декабре я подробно объяснил, что в 2024 году ЦБ не сможет остановить инфляцию, и ждать снижение ставки в начале этого года нет никакого смысла, скорее наоборот, стоит ожидать дальнейшее повышение, а снижение ставки разумно ожидать разве что с третьего квартала 2024 года где-то в начале осени (хотя теперь, скорее, еще позже).

И так как в январе-феврале инфляция продолжала разгоняться, я считал, что ЦБ поднимет ставку еще на февральском заседании до 17%. Но регулятор тогда не решился на такой шаг, хотя многие в совете директоров были за повышение. Тогда стало ясно, что ЦБ будет сохранять 16% до тех пор, пока не убедится, что этого недостаточно и инфляцию в принципе не удастся затормозить, уж тем более вернуть к таргету ЦБ в 4%.

И вот в понедельник мы узнали, что часть участников совета директоров снова голосовала за повышение ставки до 17% в апреле! А так как ЦБ повысил прогноз по средней ключевой ставке с 13,5–15,5% до 15-16% на 2024 год, то вполне возможно, что уже на следующем заседании регулятор наконец-то решится на повышение, если, конечно, каким-то чудом процесс дезинфляции не ускорится.

И что теперь мы видим на фондовом рынке? А мы видим, что после публикации резюме обсуждения ставки распродажа длинных ОФЗ снова резко ускорилась! ИндексRGBI упал со 113,1 до 111,75 пунктов всего за пару дней! И такой высокой скорости падения мы не наблюдали уже довольно давно. Даже в марте, когда все осознали, что высокая ключевая ставка надолго, скорость падения индекса была меньше. А это значит, что рынок начинает верить в повышение ставки!

Поэтому на прошлой неделе, как и ранее, предупреждал, что не стоит сейчас вкладывать в длинные ОФЗ большие суммы (а последние пару месяцев в них вкладывают рекордные объемы средств), ведь падение продолжится и дальше, и мы пока не можем понять, где оно завершится. Разумеется, в длинные ОФЗ не стоило вкладывать большие средства и раньше, когда доходность была 12% при ключевой ставке 16% и уж тем более, когда она была ниже. Мы это тоже не раз обсуждали. Разница была слишком большая, и обусловлена, во-первых, нежеланием Минфина платить больше, и, во-вторых, ожиданиями скорого снижения ставки. А так эти ожидания оказались неверными, облигации начали распродавать, а их доходность стала расти и уже превышает 14%. И этот тренд пока явно продолжится.

Но это еще не всё! Резюме ЦБ, конечно же, не единственная причина такого падения индекса! Обвал ОФЗ в понедельник ускорился также из-за того, что Минфинутвердил эмиссию четырех новых выпусков ОФЗ-ПД общим объемом ₽2,750 трлн. Так, утверждены выпуски ОФЗ-ПД 26245 объемом ₽500 млрд с погашением в 2035 году, ОФЗ-ПД 26246, 26247 и 26248 объемом по ₽750 млрд каждый с погашением в 2036 году, в 2039 году и в 2040 году, соответственно. Ставка купонов по выпускам 2035-2036 г. — 12%, по 2039-2040 г. — 12,25% годовых. В общем, Минфин продолжает активно наращивать длинный долг. Очень интересно, к чему же это все в будущем приведет.

А теперь хочу обратить ваше внимание на корреляцию рынков акций и ОФЗ на графике сверху. Думаю, вы заметили, что с тех пор, как индекс RGBI начал стабильно падать, индекс ММВБ перешел к росту, что довольно необычное и нехорошее явление. В большинстве случаев глобально эти индексы движутся в одну сторону, а если индекс ММВБ идет абсолютно против индекса RGBI, то через какое-то время обычно это приводит к обвалу акций.

Сам я еще с осени от 3200-3300 пунктов по индексу настроен на падение рынка на фоне роста ключевой ставки. Однако пока индекс ММВБ так и не учел все эти риски в своей цене, в отличие от RGBI. Значительного роста рынка при этом тоже не видно, по сути, мы с августа 2023 года до марта 2024 года наблюдали долгий боковик, из которого цена все-таки вырвалась вверх, правда, пока всего на чуть более 200 пунктов.

И как вы знаете, с середины апреля я снова стал набиратьшорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка акций. Средняя цена получилась около 3455 пунктов, и на этой неделе индекс опять отскочил к этому значению. Однако теперь есть возможность подскочить и к 3500, поэтому во вторник днем половину позиции закрыл по 3458, чтобы перезайти повыше, если удастся. Иначе верну этот объем контрактов снова в шорт на пробое 3450 вниз. Проще говоря, ожидания по коррекции индекса пока сохраняю, и на днях еще расскажу вам о самом главном аргументе за падение рынка с текущих уровней.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, тренд в ОФЗ понятный и правильный. Гораздо больше беспокоят тренды в индексе ММВБ и курсе доллара. Последний вообще ведет себя совсем неадекватно, как будто хочет упасть много ниже ₽91 на растущем дефиците бюджета. Так что уже скоро обязательно обсудим, что же происходит с рублем.

Стагфляция (словослияние стагнация + инфляция) — ситуация, в которой экономический спад и депрессивное состояние экономики (стагнация и рост безработицы) сочетаются с ростом цен — инфляцией.

Термин "стагфляция" впервые был введен в употребление в период инфляции и безработицы в Соединенном Королевстве. Изобретение термина приписывают британскому политику-консерватору Иану Маклеоду, выражение было впервые употреблено Маклеодом в парламентской речи в 1965 году.

We now have the worst of both worlds—not just inflation on the one side or stagnation on the other, but both of them together. We have a sort of 'stagflation' situation. And history, in modern terms, is indeed being made.

До 1970-х годов многие экономисты считали, что существует устойчивая обратная зависимость между инфляцией и безработицей. Они считали, что инфляция допустима, потому что это означает, что экономика растет, а безработица будет на низком уровне. Их общее мнение заключалось в том, что рост спроса на товары приводит к росту цен, что, в свою очередь, побуждает фирмы расширяться и нанимать дополнительных сотрудников, создавая дополнительный спрос во всей экономике, а спад производства и депрессия вызывали, как правило, понижение цен (дефляцию) или, по крайней мере, тормозили их повышение.

До середины 1960-х годов инфляция не превышала 1-1,5 %, а безработица — 2-2,5 %. Всплеск стагфляции проявился в 1974—1976 годах, когда темп роста цен в США составил более 10 %, а безработица достигла более 7,6 %. Аналогичная ситуация наблюдалась во время экономического спада 1981—1982 годов. В целом за 16 лет с 1949 по 1965 год розничные цены в США выросли на 29 %, а за последующие 17 лет с 1965 по 1982 годы — на 100 %, то есть средний уровень инфляции в указанный период вырос в 3-4 раза, а уровень безработицы вырос как минимум в 2-3 раза. Аналогичные тенденции в этот период происходили во всех других развитых странах Запада — в ФРГ, Франции, Великобритании, Италии, Нидерландах, Канаде и т. д.

Взгляды экономических школ на стагфляцию

Раннее кейнсианство

Вплоть до 1960-х годов многие экономисты-кейнсианцы игнорировали возможность стагфляции, поскольку исторический опыт подсказывал, что высокая безработица обычно ассоциировалась с низкой инфляцией, и наоборот (эта взаимосвязь называется кривой Филлипса). Идея заключалась в том, что высокий спрос на товары повышает цены, а также побуждает фирмы нанимать больше работников; и точно так же высокая занятость повышает спрос. Однако в 1970-х и 1980-х годах, когда произошла стагфляция, стало очевидно, что взаимосвязь между инфляцией и уровнем занятости не обязательно была стабильной: то есть соотношение Филлипса могло измениться. Макроэкономисты стали более скептически относиться к кейнсианским теориям, а сами кейнсианцы пересмотрели свои идеи в поисках объяснения стагфляции.

Монетаризм

Объяснение сдвигу кривой Филлипса первоначально было дано экономистом-монетаристом Милтоном Фридманом, а также Эдмундом Фелпсом. Оба утверждали, что, когда работники и фирмы начинают ожидать большей инфляции, кривая Филлипса смещается вверх (это означает, что при любом заданном уровне безработицы происходит большая инфляция). В частности, они предположили, что если инфляция продлится несколько лет, работники и фирмы начнут принимать ее во внимание во время переговоров о заработной плате, в результате чего заработная плата работников и расходы фирм будут расти быстрее, что приведет к дальнейшему росту инфляции. Хотя эта идея была серьезной критикой ранних кейнсианских теорий, она постепенно была принята большинством кейнсианцев и была включена в Новые кейнсианские экономические модели. Однако данная теория не объясняет каким образом в последствии уровень безработицы снижался параллельно с инфляцией.

Неокейнсианство

Современные кейнсианские анализы утверждают, что стагфляцию можно понять, различая факторы, влияющие на совокупный спрос, и факторы, влияющие на совокупное предложение. Хотя денежно-кредитная и налогово-бюджетная политика могут быть использованы для стабилизации экономики в условиях колебаний совокупного спроса, они не очень полезны в борьбе с колебаниями совокупного предложения. В частности, неблагоприятный шок для совокупного предложения, такой как повышение цен на нефть, может привести к стагфляции, а может и не привести, как это было в 2008 году.

Неоклассические взгляды

Чисто неоклассический взгляд на макроэкономику отвергает идею о том, что денежно-кредитная политика может иметь реальные последствия. Неоклассические макроэкономисты утверждают, что реальные экономические показатели, такие как реальный объем производства, занятость и безработица, определяются только реальными факторами. Номинальные факторы, такие как изменения денежной массы, влияют только на номинальные переменные, такие как инфляция. Неоклассическая идея о том, что номинальные факторы не могут оказывать реального влияния, часто называется денежной нейтральностью или также классической дихотомией.

Поскольку неоклассическая точка зрения гласит, что реальные явления, такие как безработица, по существу не связаны с номинальными явлениями, такими как инфляция, экономист-неоклассик предложил бы два отдельных объяснения "стагнации" и "инфляции". Неоклассические объяснения стагнации (низкий рост и высокий уровень безработицы) включают неэффективное государственное регулирование или высокие пособия для безработных, которые дают людям меньше стимулов для поиска работы. Другое неоклассическое объяснение застоя дает теория реального делового цикла, в которой любое снижение производительность труда позволяет работать меньше. Основное неоклассическое объяснение инфляции очень простое: это происходит, когда денежные власти слишком сильно увеличивают денежную массу.

Причины стагфляции 70х

Правительство, увеличивая количество долларов, сначала, в 50-е годы для стимулирования международной торговли, а затем в 60-е для покрытие своих расходов связанных с локальными конфликтами и помощи лояльных режимов, привело к ситуации когда увеличившаяся денежная база(а значит и денежная масса) никак не отразилась на потребительской инфляции, т.к. формально доллар был жёстко привязан к золоту по фиксированному курсу. Золото же на тот момент, всё ещё, являлось единым средством обмена и мерой стоимости в течение всей истории человечества.

Денежная база увеличилась до 75млрд. долларов в 1970году, что не могло, рано или поздно, отразиться на инфляции. Последующий отказ от Бреттон-Вудской системы, фактически "развязал руки" и инфляции и печатанию денег на нужды государства, и к 1980 году денежная база достигла 180млрд. долларов, при инфляции в 15%. Цена на золото достигла 850 долларов за тройскую унцию в январе 1980года.

Таким образом, трудности возникшие в начале 70х годов были попыткой самостабилизации экономики после ошибок совершённых правительством в монетарной сфере. Однако последующий отказ от "золотого стандарта" и рост дефицита бюджета, покрываемый заимствованиями, вкупе с отменой в 1974 году запрета на владение золотом частными лицами привёл к резкому росту стоимости золота и как следствие инфляции, сопровождаемой неопределённостью, и в какой-то мере, депрессией среди населения и как следствие снижением экономической активностью.

Полный отказ от использования золота в международных расчётах при законодательном запрете его использования как средства платежа между гражданами быстро привели к ситуации, когда золото перестало быть единой мерой стоимости, что привело к падению его рыночной стоимости. Так же, полная отвязка экономики от золота, позволило стабилизировать инфляцию, путём перенаправления её на иные товары, такие как фондовый рынок.

Ну, мои дорогие, сверстники, и те, кто ещё помнит "Элен и ребята", но уже не помнит "Макар-следопыт" - это маркер, что я написал этот пост для вас.

Набор, который стоит дорить люядм старше 40

Про кризис среднего возраста - 2 часть. Первая часть была чуть раньше. Если коротко - там про то, что человек к 35+ годам просто понимает, что его не устраивают те рельсы, по которым он ездил десятилетиями и пробует проложить свой путь к счастью.

Вторая причина - уже более серьезная и имеет отношение к самом человеку (в первом случае, это, скорее, проблема наблюдателей)

Здесь уже сам человек сталкивается с тем, что однажды понимает, что его нет. Не физически, оболочка, как раз, на месте. Физически он существует, но как личность, он глубоко зарыт под социальными ролями, в каждой из которых у него есть какие-то обязанности и задачи.

И весь окружающий мир, каждый день, он видит, как фрагмент, через призму одной из роли. Это может быть роль мужа, отца, сына, внука, коллеги, партнера, товарища и тд. Спросишь такого человека - а что для тебя важно, а там ответ - чтобы ребенок/жена/родители были счастливы. И иногда видно - сам мобой доволен, такой молодец. А потом, со временем, эти люди начинают выходить из его жизни. И приходит понимание, что те тысячи часов в год, которые он проживал в таких ролях, освобождаются.

А заполнять их нечем, потому что интересы и хобби тоже были завязаны на ролях, общение - аналогично. И из этих ролей жизнь, рано или поздно, будет его вычёркивать. И получается пустота, а за ней что-то страшное и неизведанное - сам этот человек. Что для него важно?

Персонально?

Что ему интересно?

Что бы он хотел получить и добиться?

Если человек захочет этот этап пройти боле-менее нормально - ответы на эти вопросы ему найти придётся, причем честные, а не те , которые рядом. А это не всегда быстро, скорее почти всегда требуют много времени. Как правило, нужен будет психолог/психотерапевт, а это значит, деньги лучше откладывать заранее.

Очень тяжело, когда человек решает ничего не искать, просто оставаясь с такой пустотой. Наверное, это и есть настоящий кризис.

Самое оптимальное - искать эти ответы заранее.

Пробовать и ходить по граблям, пытаясь нащупать свой интерес к чему-то, урезая свою пользу для остальных, или количество часов для отдыха 🙂

Тогда переход будет если не бесшовный, то не турбулентный. И человек может справиться и начать жить. Поздно? Скорее позже, чем мог бы. Но, у него появляется одна супер-сила, которой лишены остальные - он намного сильнее начинает понимать свой путь, и сесть ему на шею будет почти невзможно. А те кто сидели - могут готовиться идти рядом, пешком.

Так уже получилось, что я действую на стыке бизнеса/привычек/психологии, считаю, что сегодня, если хочется быть адекватным и результативным, без понимания этого никуда. Бываю на сессиях с обоих сторон (я не психолог, не сертифицированный коуч), но людям напротив со мной легко решать свои запросы - бизнес или личные. Если у тебя есть ощущение, что темы тебе интересны - подписывайся. Если хочется погружения глубже - в профиле мой ТГ-канал. Контент на эту же тему, но отличается.

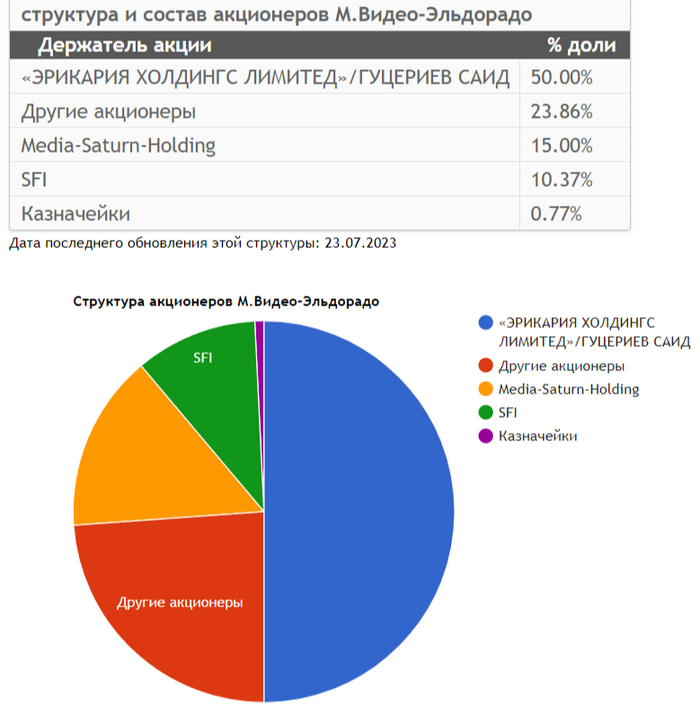

СД М.Видео-Эльдорадоодобрил увеличение уставного капитала, если вы следили за судьбой данного эмитента, то, наверное, не удивлены данному решению. Для меня это тоже не стало каким-то сюрпризом, но всё же думается, что допэмиссия сделана не для сокращения долга, почему? Давайте для начала рассмотрим ключевые факты о сделке:

🖥 Размещено будет 30 млн обыкновенных акций по открытой подписке (число акций на сегодняшний момент 179,8 млн), что соответствует 17% от существующего уставного капитала. Если оценивать данный пакет по рыночной цене, то выходит — 5,532₽ млрд, но цену определят позднее.

🖥 Один из крупнейших акционеров компании — инвестиционный холдинг ЭсЭфАй — выразил предварительную готовность приобрести весь объём дополнительной эмиссии.

Известно, что сейчас доля ЭсЭфАй в акционерном капитале Группы 10,37% (это около 18,64 млн акций), если инвестиционный холдинг выкупит всю допэмиссию, то увеличит свою долю до 23,2%. Если крупнейший акционер изъявит желание всего выкупа (Гуцириев владеет ещё 50% через другую структуру), то такой пакет при любых обстоятельствах уйдёт с дисконтом. 20-30% дисконта существенно меняют заработанную Группой сумму (порядка 1,1-1,7₽ млрд придётся скинуть). Поэтому выгодней данную долю пустить в рынок для М. Видео, а для ЭсЭфАй данная инвестиция не выглядит какой-то сверх прибыльной (конечно, при существенном дисконте и выкупе всего пакета стоит пересматривать апсайд в акциях ЭсЭфАй). Известно, что финансовое положение М. Видео шаткое, а весь пакет будет оценён в ~9₽ млрд (23,2%, при выкупе), напомню вам, что на IPO Европлана инвестиционный холдинг заработал 13,1₽ млрд, продав 12,5% акций. Давайте подробно рассмотрим цифры из годового отчёта за 2023 г.:

🔺 Компания увеличила свою выручку до 434,4₽ млрд (+7,9% г/г), валовую прибыль до 91,4₽ млрд (+10% г/г) и EBITDA подросла до 21,5₽ млрд (+48,8% г/г). Эмитент до сих пор остаётся убыточным -5,2₽ млрд (-30,7% г/г), даже несмотря на рост операционной прибыли 9,6 млрд (+159,5% г/г) всё съедают финансовые расходы — 16,2₽ млрд (+15,7% г/г, это % по займам), чтобы выйти на положительную прибыль оперционка должна взлететь в 2 раза, что в этом году будет навряд ли.

🔺 Компания сократила основной долг до 86,4₽ млрд (-9,7% г/г), но вот чистый долг подрос, составив 67,8₽ млрд из-за сокращения денежной позиции компании — 18,6₽ млрд (-38,4% г/г). Соотношение чистый долг/EBITDA уменьшилось до показателя 3,2х (всё равно аховая цифра, да и EBITDA считается в компании очень интересно, но об этом ниже).

🔺 FCF отрицательный -1,7₽ млрд, при этом посмотрите на статью: приобретение нематериальных активов, это затраты на программное обеспечение, и компания ставит его на баланс (вуаля и EBITDA подросла почти на 50%). Как итог СД М.Видеорекомендовал не выплачивать дивиденды за 2023 г. (их мы ещё можем долгое время не увидеть)

📌 Вывод: навряд ли ЭсЭфАй будет выкупать всю долю М.Видео, ибо инвестиционная идея слабая (дивидендов ждать не стоит, продать хотя бы полпакета по х2 цене от рыночной стоимости будет трудно в ближайшие годы). Допэмиссия М.Видео связанна во многом с инвестициями, компания стремится к сокращению административных и коммерческих расходов, поэтому будет открывать магазины с меньшей площадью, соответственно меньшим ассортиментам и персоналом. Компания говорит о сокращении показателя чистый долг/EBITDA, но считает EBITDA по "интересному", прибыльность Группы в IV квартале (+1,6₽ млрд) говорит о сезонности бизнеса, никуда убытки в этом году не исчезнут во многом из-за % по долговым обязательствам. Как акция М.Видео не представляет особого интереса, с учётом допэмиссии я бы взглянул на бонды (самый дальний выпуск даёт 21,6% доходности), ближайшие погашение состоится 7 августа, компании придётся вернуть инвесторам 9₽ млрд, возможно, часть средств от допэмиссии пойдёт на погашение.

Разбираем главные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров и прогнозов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— Минфин с 6 мая по 8 июня ежедневно будет направлять на покупку иностранной валюты и золота ₽5,55 млрд. ЦБ будет зеркалировать эти операции, а также дополнительно продавать анонсированные ранее ₽11,8 млрд. В итоге объем продаж валюты со стороны ЦБ на внутреннем рынке составит эквивалент ₽6,25 млрд в день против ₽600 млн в день ранее. — рубль снова получил небольшую поддержку, однако я пока сохраняю свою длинную (лонг) позицию от ₽91,4 по доллару. Уровень ₽91 является критическим для продолжения роста курса.

— В РФ в апреле было продано 137,000 новых легковых автомобилей (+81,2% г/г), — «Автостат». Лидерами продаж стали автомобили Lada и Haval. По итогам 4-х месяцев продажи выросли на 89,4%, до почти 468,000 автомобилей. — авто продолжают жадно скупать. Неужели цены устраивают?

— Производители шоколадных изделий вновь повышают цены на свою продукцию от 10 до 20% на фоне подорожания какао. В третий раз за год подняли цены на 20–50% и поставщики промышленного шоколада. — ну, это точно была бы лучшая инвестиция с конца прошлого года. С октября прошлого года фьючерс на какао-бобы взлетел в 3.5 раза! Это много круче, чем биткоин, а главное, вполне прогнозируемо. Но можно было обойтись и просто покупкой шоколада впрок, как я советовал осенью. Это не так прибыльно, но вкусно.

— Президент РФ поручил обеспечить к 2030 году повышение МРОТ в 2 раза по сравнению с суммой (₽16,242), установленной на 2023 год. — странно, почему именно 2023 год, а не 2024?

— Общий объем кредитов россиян впервые достиг ₽36,6 трлн, — ЦБ. За март портфель займов увеличился сразу на ₽634 млрд. При этом до этого три месяца подряд он рос только на ₽100-300 млрд в месяц. — просто бешеный скачок! Похоже, как я объяснял на прошлой неделе, ставку всё же будут повышать.

— Китай резко повысил тарифы на железнодорожные грузоперевозки в РФ и Белоруссию. По данным Infotrans, цены выросли на $500-800 из-за сокращения числа свободных контейнеров в Китае и больших «пробок», возникших на границе. Одновременно подорожал на $800-$1500 и морской фрахт из Китая. — опять растут издержки у бизнеса.

— Частные инвесторы на Мосбирже в апреле снова продавали акции — нетто-отток составил ₽4,9 млрд. При этом объем вложенных ими на фондовом рынке средств оказался рекордным с начала 2024 года — ₽94,7 млрд. — похоже, это новый тренд. В марте частные инвесторы продали акции вообще на 37 млрд рублей.

— России удалось решить проблему с «миллиардами рупий», которые застряли на счетах экспортеров в банках Индии, пишет Hindustan Times. По данным издания, деньги инвестировали в индийские акции и местные инфраструктурные проекты. Российские нефтяные компании не могли ни конвертировать, ни использовать эти средства. — а где решение проблемы? Средства же остались в Индии, а доход с бумаг будет опять в рупиях, которые все равно нельзя конвертировать.

— США повысят пошлины на электромобили из Китая в 4 раза, с нынешних 25% до 100%, пишет WSJ. — битва за рынок электромобилей начинается?

— Президент РФ подписал указ о национальных целях развития до 2030 и 2036 годов. В том числе к 2030 году планируется повысить коэффициент рождаемости до 1,6, а ожидаемую продолжительность жизни — до 78 лет. Кроме того, в соответствии с документом не позднее 2030 года РФ должна выйти на 4 место по объему ВВП. — зафиксировали.

— Криптобиржа FTX заявила, что вернет деньги почти всем клиентам, пострадавшим от краха площадки в ноябре 2022-го. После продажи своих активов биржа получила $16,3 млрд, а ее долг клиентам составляет $11 млрд. — однако, немаленькие у неё активы!

— Банк Англии сохранил ставку на уровне 5,25% годовых. В марте рост потребительских цен в Великобритании составил 6%. Регулятор ожидает, что этот показатель опустится до 1,9% в 2026 году. — что-то англичане тоже неважно справляются с инфляцией.

— Цены на пшеницу резко взлетели до максимума с августа 2023 года из-за заморозков в РФ. Стоимость пшеницы на Чикагской товарной бирже в пятницу подскочила на 3,54%, до $6,6 за бушель. — ещё один интересный тренд на срочном рынке.

Кстати, чтобы не пропустить новые выпуски и всегда быть в курсе ключевых рыночных трендов, приглашаю вас подписаться на мой телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Собственно, это все, что я хотел рассказать. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!